| skumonk | Дата: Понедельник, 17.02.2014, 17:45 | Сообщение # 1 |

Генералиссимус

Группа: Администраторы

Сообщений: 1933

Репутация: 0

Статус: Offline

|

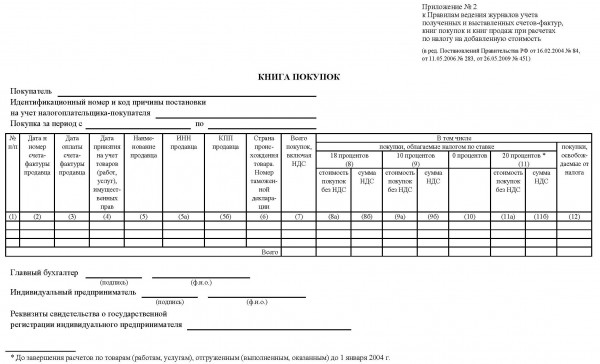

Помимо того, что покупатель ведет учет счет-фактур, полученных от продавца, так же в его обязанности входит и ведение книги покупок.$CUT$

В такой книге фиксируются счет-фактуры для установления суммы НДС к возмещению.

Книга пронумеровывается, прошивается и заверяется печатью. При ведении книги в электронном виде, ее прежде распечатывают, также пронумеровывают и прошнуровывают, не позднее 20го числа, следующего за истекшем налоговым периодом месяца.

Для возмещения НДС покупатель должен иметь в наличии счет-фактуры, которые подтверждают стоимость товаров и записей в книге покупок.

Для возможности возмещения НДС полученные счет-фактуры необходимо регистрировать строго в хронологическом порядке в налогом периоде.

Ответственность за книгу покупок лежит на руководителе предприятия.

Если товар был приобретен за границей, то счет-фактура не выписывается, а НДС выплачивается таможенным органам. Таким образом в книге покупок нужно зарегистрировать таможенную декларацию и документы, которые в свою очередь подтвердят оплату налога таможенным органам.

Заполнение книги покупок

Счет-фактура не регистрируется, если:

Товар передавался на безвозмездной основе

Товар передавался комиссионеру от комитента

Участник биржи совершает операции купли-продажи ценных бумаг, валюты.

Книга покупок заполняется строго по правилам. В верхней части каждого листа указываются наименование покупателя, ИНН, КПП и налоговый период совершения покупки.

Графы, которым нужно уделить особое внимание:

Графа 1

Порядковый номер, он может не совпадать с номером регистрации полученных счет-фактур, потому что получение счет-фактуры не всегда означает факт принятия НДС.

Графа 6

Заполняется только, если идет приобретение импортного товара. Не забыть указать номер таможенной декларации и страну происхождения товара.

Графы 8-11

Регистрируются покупки и суммы НДС по различным %-м ставкам ( указывается стоимость без НДС и сумма исчисленного НДС).

Графа 10

Регистрируются покупки по нулевой %-й ставке. Заполняют только те предприятия, которые производят товары на экспорт и для которых оказываются услуги связанные с производством и реализацией этих товаров.

Итог в книге покупок подводится за каждый налоговый период. Срок хранения книги покупок – пять лет.

|

| |

| |