| skumonk | Дата: Суббота, 22.02.2014, 11:56 | Сообщение # 1 |

Генералиссимус

Группа: Администраторы

Сообщений: 1933

Репутация: 0

Статус: Offline

|

В начале каждого года любое предприятие пересматривает и согласовывает лимит остатка кассы, остающийся в его распоряжении, со своим обслуживающим банком. При этом учитываются следующие факторы:

объемы налично-денежного оборота;

режим работы;

срок и порядок сдачи в банк наличных денежных средств;

прием денежных средств обслуживающим банком в вечером или в выходной день;

наличие обособленных подразделений;

иные факторы.

Если у предприятия (организации) нет лимита остатка кассы (устанавливает банк), то оно обязано сдавать все поступившие наличные денежные средства в банк в день их поступления, либо на следующий. То есть, если расчет на установление лимита не предоставляется в обслуживающий банк, то он считает, что у организации нулевой лимит. Вся несданная в банк наличность считается сверхлимитной. Однако есть одно исключение – денежные средства для выдачи заработной платы, стипендий или пособий. Данные средства можно хранить в течение трех рабочих дней (день получения в банке включительно). Во избежание образования сверхлимитной наличности, предприятие обращается к обслуживающему банку для установления лимита остатка наличных денег, которые можно хранить в кассе.

Перечень предприятий обязанных не превышать лимит остатка кассы, включает все предприятия, учреждения и организации, имеющие кассу и ведущие налично-денежные расчеты. Индивидуальные предприниматели не обязаны подчиняться данному правилу (в соответствии с законодательством).

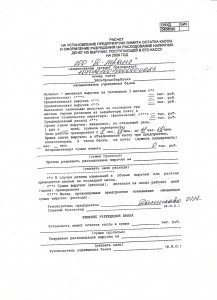

Чтобы установить лимит остатка кассы, предприятие должно предоставить в обслуживающий банк расчет по форме N 0408020. Если у него в разных банках несколько расчетных счетов, то предприятие может обратиться в любой из них с формой расчета. После того, как лимит установлен, другие учреждения банков, где открыты счета организации, должны быть об этом уведомлены.

Расчет предоставляют в двух экземплярах. При этом в каждом из них банком указывается установленная сумма лимита и цели, в соответствии с которыми предприятие сможет расходовать наличные денежные средства из поступившей в кассу выручки. Один экземпляр передается организации, а другой остается у банка. Документ подтверждает установленный банком лимит остатка кассы.

Установление и расчет лимита остатка кассы

При заполнении формы расчета в самом начале указывается название организации, номер счета и наименование обслуживающего банка.

Показатели рассчитываются с использованием сумму наличной выручки за прошедшие три месяца. Вне зависимости от понятий обычно учитывают все поступления наличных денежных средств в кассу (помимо выручки – целевые поступления, займы, другие средства), так как банком при проверке принимается во внимание вся поступившая в кассу наличность.

|

| |

| |