| skumonk | Дата: Суббота, 22.02.2014, 12:57 | Сообщение # 1 |

Генералиссимус

Группа: Администраторы

Сообщений: 1933

Репутация: 0

Статус: Offline

|

Для учета наличных денежных средств, которые были получены предприятием (организацией) с использованием ККМ, ведутся специальные журналы:

Регистрационный журнал показаний суммирующих и денежных счетчиков ККМ (работают без кассира, заполняется по форме № КМ-5).

Журнал кассира-операциониста (заполняется по форме № КМ-4).

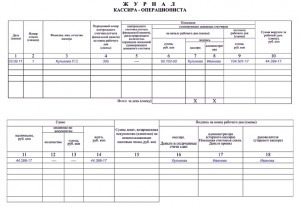

В организации может быть только одна главная касса и множество операционных. Функция главной кассы – прием денежных средств (выручки) из операционных, на каждую из которых заводят свой журнал кассира-операциониста. С его помощью ведется учет операций прихода и расхода наличных денежных средств (выручки) по каждому кассовому аппарату организации. Данный журнал – контрольно-регистрационный документ показаний счетчиков. Его ведет кассир-операционист. Записи указывают в хронологическом порядке шариковой ручкой или чернилами. На одной строке отмечают операции за одну смену или рабочий день кассира. Z-отчеты, которые снимают с ККТ, являются основанием для записей.

К работе журнал подготавливают аналогичным способом, что и кассовую книгу. Он должен быть пронумерован, прошнурован, подписан главным бухгалтером и руководителем организации, налоговым инспектором. Кроме того, на документе должна присутствовать печать предприятия (организации). Последний лист содержит общее количество страниц, а также запись о том, что журнал пронумерован, прошнурован и содержит определенное количество листов.

Журнал кассира ведут следующим образом: в начале смены или рабочего дня в графах с первую по третью кассир отмечает смену или дату, номер отдела и свои ФИО.

В графу 4 вписывают порядковый номер счетчика (отчет фискальной памяти) на окончание предыдущей смены или рабочего дня.

Графа «Показания» заполняется только при перерегистрации, проверке, передаче в ремонт или снятии машины с учета сотрудником центра технического обслуживания или налоговой инспекции. В дальнейшем кассир дожжен переписать данный показатель.

До начала смены или рабочего дня кассиром в графе записываются показания денежного счетчика на начало дня, которые заверяются в графах 7 и 8 подписями кассира и представителя администрации предприятия соответственно.

По окончанию смены или рабочего дня кассир в графе 9 записывает конечные показания счетчика.

В графу 10 вписывают сумму выручки за смену или день, которая должна быть равна разнице между графами 9 и 6.

Графы 11-14 содержат сведения о том, что в конце дня сдает кассир в главную кассу: наличные деньги (графа 11), количество и сумма оплаченных документов (графы 12, 13), общая сданная сумма в главную кассу на конец дня (графа 14, равная сумме граф 11 и 13).

|

| |

| |