| skumonk | Дата: Понедельник, 24.02.2014, 10:50 | Сообщение # 1 |

Генералиссимус

Группа: Администраторы

Сообщений: 1933

Репутация: 0

Статус: Offline

|

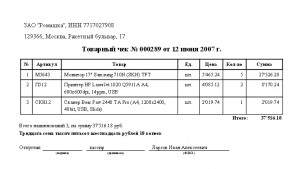

Все сделки купли-продажи товаров, проводимых в розничных торговых точках, оформляются официальным документом – товарным чеком на приобретенную продукцию. Чек содержит основную информацию о реализованном товаре: единица измерения, наименование, количество, модель (артикул и т.п.), цена за единицу и общая сумма покупки.

С юридической точки зрения, товарный чек является документом, подтверждающим факт совершения сделки и понесенных покупателем расходов. При возникновении споров в отношении приобретенной продукции, чек может быть представлен с целью защиты потребительских прав покупателя.

Наличие этого документа с подписью ответственного за продажи лица и печати предприятия, а также фискального чека контрольно-кассовой машины (ККМ) со всеми реквизитами (названием торговой точки, даты и времени покупки, указанием номера чека и сведений о товаре), служит подтверждением обоснованности затрат.

В соответствии со ст. 493 Гражданского Кодекса, для розничной торговли товарами широкого потребления и продуктами оформление товарного чека выполняет задачу заключения договора между сторонами, если иное не предусмотрено нормативными актами. Действие этого соглашения приобретает юридическую силу с момента выдачи товарного чека и/или фискального чека ККМ, что свидетельствует о проведении сделки.

Товарный чек без кассового?

Весомым основанием для подтверждения заключения сделки по продаже товаров и услуг является именно товарный чек. Законодательно не установлена унифицированная форма этого первичного финансового документа. Каждое предприятие (предприниматель), занятые в сфере реализации товаров, вправе разработать собственный бланк, основываясь на требованиях ФЗ «О бухгалтерском учете» (от 21 ноября 1996 за № N 129-ФЗ).

Согласно внесенным в 2009 году изменениям в законодательство, регулирующем использование контрольно-кассовых машин для наличных расчетов, плательщики единого налога могут не применять ККМ при продажах. В таких случаях они обязаны удовлетворить требование покупателя о выдаче товарного чека, квитанции или другого финансового документа, который бы подтверждал прием денежных средств.

Выданный в момент расчетов за товар (услугу) чек или квитанция должны иметь следующую информацию:

название документа;

номер регистрации (или порядковый), дату выписки и выдачи;

наименование торговой организации, либо фамилия, имя и отчество индивидуального предпринимателя;

налоговый идентификационный номер организации (предпринимателя);

данные о товаре, включая название, модель (артикул, сорт, категорию и пр.);

общий размер оплаченных средств за купленный товар (услугу);

подпись ответственного за продажу лица, с указанием его должности, фамилии и инициалов.

Кодексом об административных правонарушениях (статья 14.5) установлено, что невыдача товарного чека или иного финансового документа, подтверждающего факт приема денег продавцом, есть нарушение законодательства.

Предприятие и предприниматель несут ответственность за:

неиспользование контрольно-кассовых аппаратов при наличных расчетах;

применение ККМ, не соответствующих предъявляемым требованиям;

применение ККМ без регистрации или с нарушением порядка регистрации в налоговых органах;

реализацию товаров (услуг), не имеющих полную информацию об их производителе.

Штрафы

Размеры штрафов за вышеперечисленные нарушения могут иметь размер:

30тыс. руб. – 50 тыс. руб. – для предприятий;

3 тыс. руб. – 4 тыс. руб. – для ответственных лиц;

1,5 тыс. руб. – 2 тыс. руб. – для физических лиц.

Такая же ответственность с июля 2009 года предусмотрена для предприятий и предпринимателей, которые не выдали по требованию потребителя товарный чек (финансовый документ) на приобретенную продукцию (товар, услугу) за наличный расчет. Функция контроля выдачи чеков покупателям возложена на налоговые органы.

|

| |

| |